您是否更改了LPR重复周期并节省了抵押贷款?行

发布时间:2025-08-06 09:41

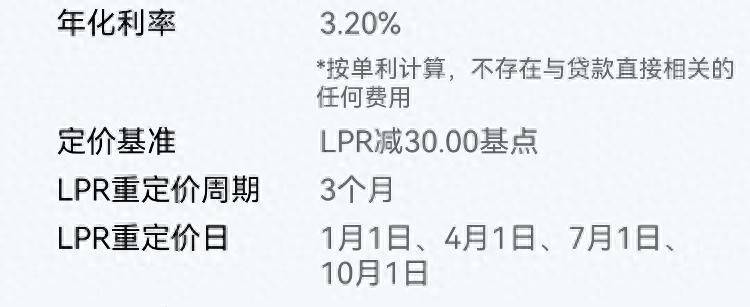

“在同一家银行中,邻居抵押贷款的利率比矿山低0.1%。我发现他改变了LPR责备周期,这恰好捕获了最新的LPRA降低。”最近,来自杭州的高女士大力参与了该小组,每个人都讨论了是否调整抵押利率周期。女士说,他的抵押贷款利率目前正在实施LPR的30个基本降低。 “如果可以将其从3.3%降低到3.2%,则每月超过60元,也是两个星巴克。”但是,他还指出,一些所有者仍在等待和观看:“如果以后出现LPR,它也需要经常增加每月付款。”访调员提供的照片报告说,从去年10月开始,中央银行发布了新的Droparan,允许团结起来组织和重新定制周期的股票和新的抵押贷款,破坏了先前的“每年一次调整”的固定型号,并增加了灵活的选择S,例如“ 3个月零6个月”。这种调整旨在缩小新债务和旧债务之间利率的差异,减少居民支付压力,并减少由利率回报利率造成的“付款的早期付款”。那么,如何选择LPR重置周期? “每三个月组织一次的最大优势是,您将享受降低股息利率的兴趣。如果LPR五年以上减少,将有四个机会每年调整抵押贷款利率,这可以快速降低每月付款并节省利息成本。” Abanks抵押经理Si Xu女士告诉记者,今年5月,LPR五年以上的LPR从3.6%降至3.5%。选择每三个月进行调整的消费者将享受提前降低利率的好处。 “此周期适合短期内有早期付款计划的人。它可以最大化当前低利率的使用并降低总数利息成本。当利率经常变化,减少利率问题并防止丢失许多利率时,它也可以很容易地做出响应。与三个月的调整一周相比,受利率波动的影响略小。当LPR拒绝时,即使是股息之间的满意速度也不像3个月的周期那样快,而不是12个月的回合;付款也可以减轻一年的债务人,而债务人付出了一定的付款,以等待一年的付款率,而付款率会付费,而付款率会付费,而付款却不那么赚钱。抵押合同期间只能更改一次。贷款人可以考虑各种原因考虑贷款周期。如果预计LPR在未来将继续减少,其余的贷款期限为五到十年,或者有早期的还款计划,您可以考虑更改3个月或6个月内的调整期;如果贷款期限越来越长,则越来越长时间或更长时间,您还可以在每年的年度调整时更适合每月的恢复和记忆。

平台语句:本文的观点仅代表-set本身。 Sohu帐户是发布信息的平台。 SOHU仅提供存储信息服务。

“在同一家银行中,邻居抵押贷款的利率比矿山低0.1%。我发现他改变了LPR责备周期,这恰好捕获了最新的LPRA降低。”最近,来自杭州的高女士大力参与了该小组,每个人都讨论了是否调整抵押利率周期。女士说,他的抵押贷款利率目前正在实施LPR的30个基本降低。 “如果可以将其从3.3%降低到3.2%,则每月超过60元,也是两个星巴克。”但是,他还指出,一些所有者仍在等待和观看:“如果以后出现LPR,它也需要经常增加每月付款。”访调员提供的照片报告说,从去年10月开始,中央银行发布了新的Droparan,允许团结起来组织和重新定制周期的股票和新的抵押贷款,破坏了先前的“每年一次调整”的固定型号,并增加了灵活的选择S,例如“ 3个月零6个月”。这种调整旨在缩小新债务和旧债务之间利率的差异,减少居民支付压力,并减少由利率回报利率造成的“付款的早期付款”。那么,如何选择LPR重置周期? “每三个月组织一次的最大优势是,您将享受降低股息利率的兴趣。如果LPR五年以上减少,将有四个机会每年调整抵押贷款利率,这可以快速降低每月付款并节省利息成本。” Abanks抵押经理Si Xu女士告诉记者,今年5月,LPR五年以上的LPR从3.6%降至3.5%。选择每三个月进行调整的消费者将享受提前降低利率的好处。 “此周期适合短期内有早期付款计划的人。它可以最大化当前低利率的使用并降低总数利息成本。当利率经常变化,减少利率问题并防止丢失许多利率时,它也可以很容易地做出响应。与三个月的调整一周相比,受利率波动的影响略小。当LPR拒绝时,即使是股息之间的满意速度也不像3个月的周期那样快,而不是12个月的回合;付款也可以减轻一年的债务人,而债务人付出了一定的付款,以等待一年的付款率,而付款率会付费,而付款率会付费,而付款却不那么赚钱。抵押合同期间只能更改一次。贷款人可以考虑各种原因考虑贷款周期。如果预计LPR在未来将继续减少,其余的贷款期限为五到十年,或者有早期的还款计划,您可以考虑更改3个月或6个月内的调整期;如果贷款期限越来越长,则越来越长时间或更长时间,您还可以在每年的年度调整时更适合每月的恢复和记忆。

平台语句:本文的观点仅代表-set本身。 Sohu帐户是发布信息的平台。 SOHU仅提供存储信息服务。 咨询电话:020-66888888 公司地址:广东省广州市番禺经济开发区 Copyright © 2024-2026 17ccgcg吃瓜网黑料爆料蘑菇视频-17c吃瓜网免费吃瓜黑料泄密爆料蘑菇视频 版权所有 备案号: |

扫一扫,官方微信

|