腾讯:股票国王被AI“倾斜”

发布时间:2025-05-16 09:36

5。运营效率继续支持增加的收入利润率:第一季度,收入增长率良好,收入利润率同时上升。一方面,业务结构的变化通常提高了业务货币化的效率(毛利率的综合增长)。另一方面,运营成本保持稳定且低的增长速度。例如,尽管第一季度发布了一些新游戏,但旧游戏的运营活动也很密集,但销售成本并没有上涨太多。它表明,换气游戏具有自己的品牌营销,并且具有最终的货币化效率。作为最合理游戏最多的领先公司,Tencent自然会使他的同龄人受益。

最终,与MGA股东相关的非IFR的净利润同比增长22%,收入额最多为24%。但是,如果通过维修Ubisoft的业务产生的一个时间股权补偿中的40亿元人民币被排除在外,预计收入的真正节奏将更多。根据基本的业务收入指标,表明海豚始终受到监测,在不包括育碧整合的影响之后,年度的实际增长为22%,无视高基础和维持高增长。

6。AI继续投资:关于现金流量和资本分配,专注于资本投资和购买。第一季度由于赚钱和广告资金的主要业务增长良好,因此运营现金的净流入已增加到769亿,这是一个很高的记录。

第一季度资本支出275亿美元超过了市场期望和正常的expancansion(确定大型海外公司,在年度计划节奏之后的年初投资)。据该公司称,尽管没有排除在升级筹码购买限制之前继续提前购买的可能性,但该公司将不断变化 - 换取 - 向内部需求施加,表明需求很强劲。同时,也将看到腾讯对超级AI的野心。就重新购买而言,Q1通常至少是一年的,主要是因为发布最后两个财务报告之间的时差很短,而在安静期间不能购买重新购买。

最终,由于越来越多的现金在第一季度保留了大量现金,净现金为9002亿,净增加超过130亿个月份。

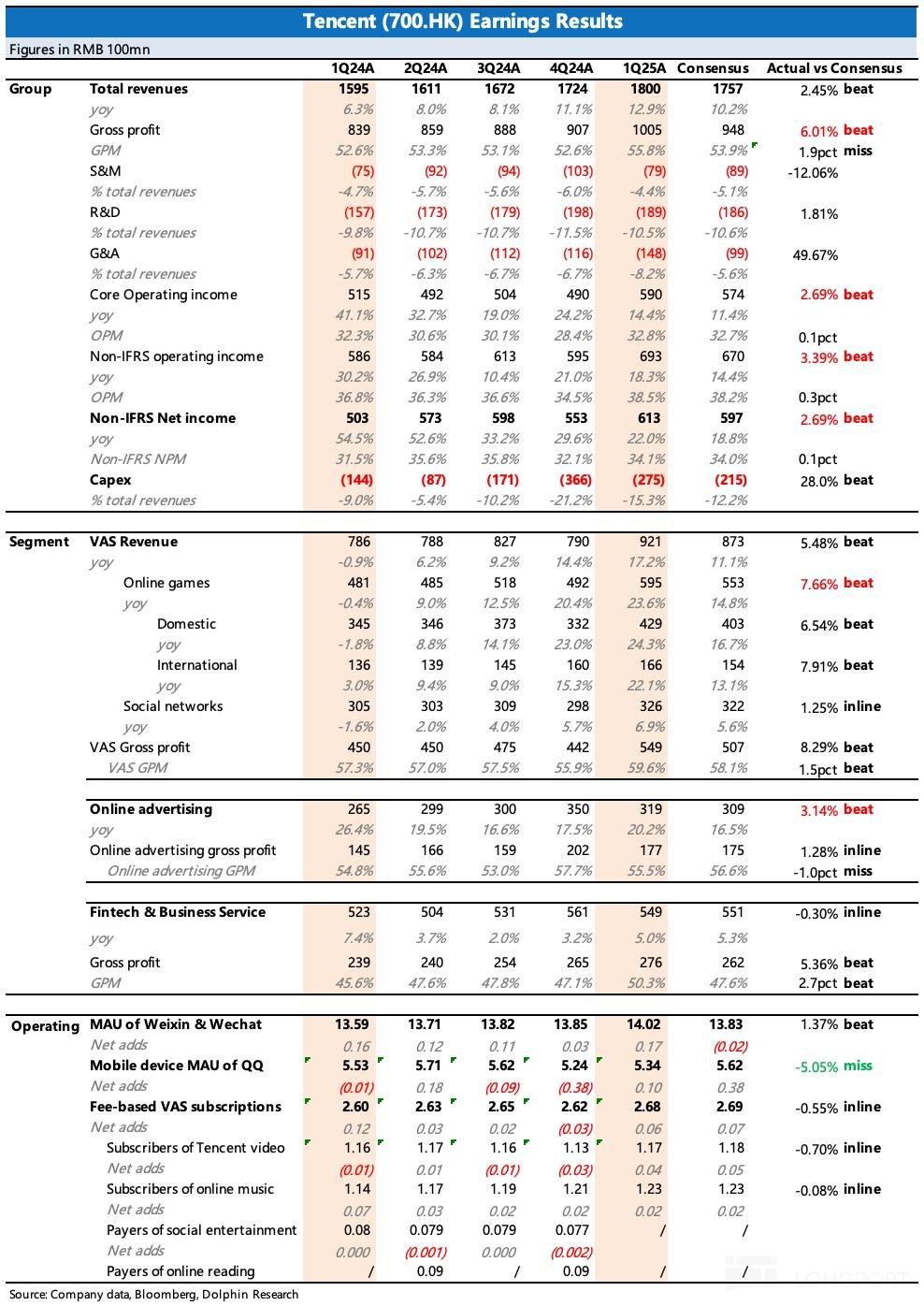

7。列表详细财务报告数据

海豚的观点:

第一季度的表现很好,市场对游戏和广告都有一些期望。根据传感器传感器数据,特别是对于游戏业务,它几乎可以计算出营业额的增长率为25%,但市场仍然是保守的,这可能主要是由于计算转移的确认和有关督管的一些预防措施作为游戏。

此外,宏观的持续脆弱环境和第二季度之后的游戏的高基本压力也可能会选择一些资金,以防止发布财务报告,当然,最重要的是避免了第二季度指南。理解。毕竟,根据最初的25年增长希望,Tencent的当前欣赏是非GAAP P/E的17-18倍。尽管该中心低于历史中心,但随着AI投资的增加,运营成本也在增加。购买底部的最初5%的固定收入减少了一半,目前仅减少了2.5%。因此,在AI投资看到周期的正回报之前,保守基金将在短时间内犹豫。这就是海豚·金(Dolphin King)在上个季度的财务报告中提到的。

但是,通过这份财务报告,腾讯的“稳定性”超出了想象力,稳定性很可能是AI可能已经获得了内部运营的积极回报:(1)广告在压力上是无敌的。第一季度的整体环境几乎可以,但是腾讯的广告收入本身也具有很大的基本压力。但是,实际的广告收入加速了20%,而下载视频帐户率的KUOF绝对是主要的驱动力。但是,交易者通常会欣赏投资回报率。当消费量较弱时,视频帐户增加了库存,商人可以接受订单并接收订单,这进一步表明视频帐户的投资回报率有所提高。在公司的财务报告中,该公司的声明汇编:“ AI为绩效广告做出了巨大贡献”,恐怕它在这里。

从一天到一天的理解来看,微信广告的准确性始终很低,至少要低于Doongin Express。可以说,其背后的原因并不违反用户数据,或者微信本身并不欣赏商业化n广告。但是,无论原因是什么,ANG都可以帮助AI(边际改进)对微信广告的广告(它们是终极的),例如AI给Meta和Google带来的ROI变化。

(2)常绿游戏保持较高的粘合剂。自去年的游戏更正以来,变更集游戏的持续发展是腾讯所遵循的主要技术之一。但是,常绿游戏用户的粘合剂可以通过同时移动新游戏很容易受到影响,尤其是对于MOBA Games。作为一款大型游戏,弱化的受欢迎程度削弱了现有用户的体验。过去,机器人玩家的痕迹很重,但是在新一代的AI技术下,用户可能很难认识到机器人和真实人员之间的差异,并且可以长期保持高质量的吸引体验。

(3)控制趋势的运营成本。 M的三电费成本的总支出第一季度的AIN业务为375亿(不包括Ubisoft维修的影响),主要优化是销售成本和Yuanbao的史诗般的进步(一些外部促销成本),但销售成本持续同一同期。

就员工人数而言,它逐渐减少了1144个月。尚未排除员工的结构已由AI优化。例如,从研发人员的支出的角度来看,AI加速了渗透率,研发年的增长率为14%,比上一季度的增长率少。

整合 - 它在Meta和Google的经验中,AI可以为Kompergized操作活动和基本代码的写作做出许多替代品。因此,在Tencent组织的庞大结构中,我们可以期望获得更多优化。

根据腾讯智能投资的标准水平,它表明了它对AI的态度和当前的发展通过资本支出超出预期的AI业务。因此,像过去的观点一样,我们相信,即使收入和内部空间的扩大在提高AI可以带给腾腾的效率方面很难发展,但我们也可以做出一些积极的赞赏调整,例如从当前的17x P/E中看到相对积极的20x P/E。从更长的角度来看,就新一代工业价值的第一步优势而言,无论是交通,人才或管理的战略愿景和可靠性,腾讯目前都是我们当前范围内的玩家种子。

以下是详细的评论

1。可能受益于AI,微信生态系统继续扩展

在第一季度,微信使用者为140.2亿,净增加1700万个月。除了耗时效果外,还应从铸币厂和微信店里撤出微信。 QQ在一年中继续下降,并且由于春节的影响,上个月有一些回流。以下是查看QQ是否可以在包括AI后稳定流量。

在年初的Yuanbao应用程序的进步之后,Yuanbao应用程序每月超过4000万个活跃用户,但是在前2名,1.07亿豆袋和9700万款豆袋之间仍然存在差距。 4月,Yuanbao被正式与微信(以前主要是测试中的主要属于测试,直接连接到原始的Red Invelope Assistant上),因此用户可以通过Windows Windows更好地调用Yuanbao,这将有助于改善渗透率。

关于超级AI方法,AI聊天机器人只是应用程序的方向之一。从腾讯目前的战略方向来看,微信的整个身体还将根据迷你程序的呼吁来推出更聪明,更聪明的AI代理。下一个发射道路值得希望并注意。

3月,腾讯生态系统中用户时间的比例增加他每月都可以从拉动Yuanbao应用程序中受益。但是与此同时,字节系统仍然保持领先的差距。这也表明,腾讯和字节将在下一个亨利吉的最大交通入口处进行战斗。

使用服务的费用数量增加了600万次,到淡季的月份,主要是因为除了将近200万次腾讯音乐增加,并且在网上有400万次腾讯视频增加,其余的用户是中国的文献和实时广播用户。

2。常绿岛继续努力,游戏超出了期望

在第一季度,在线游戏收入为595亿,同比增长23.6%。除了“ DNF”手机游戏和“ Delta行动”的贡献之外,Evergreen Games还发挥了决定性的增长作用,超出了第一季度的期望 - 当地的Evergreen Games“ Kings'Kings'Honor”和“ Peace Pittle”和“和平Pittle”,在国外常绿游戏“野外”,“ C战”,“ C”,“ C”,“ C”,“ C C”,“ C”,“ C”,“ C”部落的睫毛”,等等。

国内当地市场增长了24.3%,他能够饲养高增长的高度。在春季庆祝活动中,“国王的荣誉”依赖于蛇皮年,并且与Sanrio IP相关,以通过AI来增强用户的体验,保持用户的粘性,并为本月设置新笔记。同时,“和平精英”的流量在主要更新后也大大增加,一直持续到4月。

海外游戏增长了22%,这也超出了预期。最初,市场期望并不高,但是Supercell避免了他们的游戏玩法,从而重生了旧游戏。

与递延收入结合使用的营业额指标可以更好地代表寻找真正需求的指标。第一季度的收入降低了22%,同比增长,近年来,IIN每月增长率高于正常水平,营业额增加了16%,这已经大大加速了COM预计到上一季度,预计将继续提供Q2SURE支持。

但是从第二季度开始,我们不禁要处理“ DNF手机游戏”红衣主教的高影响。由现有管道酌情决定,有许多由“国王荣耀世界”主持的重型储备。尽管其中大多数都有版本编号,但在预定发布之前可能存在一些差异,并且仍然不确定是否可以在今年推出。

因此,在这种增长压力下,依靠常绿游戏将更加激烈。自第二季度以来,“国王之荣”继续增加与著名IP的关系,例如Nezha。 “和平精英”还将有一个过早更新此标签,例如通过AI添加更多内容体验。

由于它们都是由旧游戏驱动的,因此腾讯的高增长也对该行业有明确的支持,这在Tencent的F速度下导致了市场第一个季度,无论是本地还是国外。

3。强大的广告和未来的加速取决于电子商务

我们都知道,在过去的两年中,随着视频帐户和迷你程序游戏的越来越多,腾讯同时面临贫困,具有广告业务的alpha逻辑。但是与此同时,尽管低基础的数字效应也会减弱,即使在视频帐户和迷你程序中,也很难防止严重的环境影响。

第一季度的一般环境几乎是强大的,但是广告经常增长了20%,这在高基础上进一步加速了。市场有一些积极的期望,但是Tencent确实表现更好。

在最后的电话中,该公司指出,增加视频帐户上传率是支持广告以维持今年不确定宏观环境的增长的主要驱动力。目前,视频帐户是第二大广告类型在微信中的收入仅为4%,实际上有很多空间,并带有短暂的视频。

但是,加载率的平稳提高也需要广告商的真钱。众所周知,电子商务交易员是最大的广告商。如今,电子商务产品部门已在微信业务集团下增加了,而IKOD也很明显。

根据公约,Dolphin Jun(仅供参考)几乎估计,第一季度的视频广告收入(主要是外部流通 +电子商务,并且两个选定的广告帐户由于净收入的认可而占比例较低)可能超过80亿,占年收入的50%以上,占广告总收入的25%。

从一天到一天的理解来看,微信广告的准确性始终很低,至少要低于Doongin Express。可以说,其背后的原因并没有太多侵犯我们er数据,或者微信本身不欣赏广告的商业化。但是,无论原因是什么,微信广告的AI(边际改进)的帮助都应该比Doukuai(他们是Pachatch)好得多,例如AI给Meta和Google带来的ROI变化。

4。Jinke击中底部,没有人急于为企业提供高增长

在第一季度,Jinke Enterprise Services一年增长了5%,显示了预期的恢复趋势。

Dolphin Jun仅将其划分,付款收入的2/3已下降和收回(确定中央银行收集的第三方基金的总数量,财务报告被揭示为同比稳定的,即持续的绩效)和企业服务(云)商业佣金和视频佣金和视频帐户等)继续加速加速。

在上次电话会议上,管理层提到当前的云业务受到供应不足的限制(主要数据中心),因此外租金的比例不大。对于有限的Allyin计算,今年将优先考虑内部需求。这也是AI路线上腾讯,阿里巴巴和百度的最大区别,主要是他们想赚钱。因此,云业务可能会继续由今年的供应供应,但我们希望明年从明年开始加速。

此外,公司服务还包括电子商务委员会(仅技术服务费)。如今,Tencent微信集团已开始建立一个电子商务产品部门,并且在过去两个季度中,微信店还专注于财务报告,因此腾讯对电子商务的战略意图已被展示。但是,技术服务费是第二,广告是真正的目的。 Teknical Service的费用尚未裁定将来将直接获释,以吸引更多的商人和服务提供商定居。

简而言之,即使存在恢复趋势,海豚也没有盲目对今年的Jinke和Enterprise Service产生如此多的乐观期望。

5。投资收入来自共享收入

关于投资的收购,Dolphin Jun基于原始指标定义,该定义在很大程度上取决于其他收入的净收入(包括根据原始意义的投资收入),以及共同冒险/综合冒险公司的两部分收入。第一季度几乎没有所有权,因此综合投资收入主要来自共享收入。

到第一季度结束时,联合/Magsagthe公司的财产达到了316亿元人民币,据计算,第一季度的腾讯的投资率为1.5%,同比增长略有上涨。从2022年到现在,它通常显示出积极的趋势。

6。提高了针对趋势的运营效率

广告第一季度的有效净利润为613亿,高于预期的597亿市场,但从运营利润利润(= =毛利的营业成本),如果40亿元人民币的一次性股本付款成本是由Ubisoft产生的ubisoft所产生的,ubisoft所产生的希望,实际运营利润与收入相关的基本利润相关的依赖的依赖的依赖的依赖的依赖,从而获得了依赖的依赖,而企业的相关范围却增长了,而企业的相关性却达到了共同的收入。每年3PCT。

让我们看看如此高利润是如何发生的:

1。结构调整以提高AOF赚钱的总体效率

游戏和广告是两家毛利率相对较高的企业,因此这两个金矿继续以很高的速度增长,毛利率和现金流量都大大提高。第一季度的毛利润率提高了3PCT,达到55.8%,这是一个很高的记录。

2。保持研发投资并提高整体运营效率

由于AI,研发成本的增长是不可避免的,但增长率并不夸张。与薪酬相关的增长仅增加了14.4%,增长率减慢。与服务器带宽相关的成本同比增长52%,这继续加速。在短时间内可能与AI相关的研发团队逐渐扩展,并且目前的确认不足。

但是,与AI投资无直接相关的管理和销售成本将有动力继续优化。第一季度的主要优化是销售成本,尽管进行了密集的演奏活动和诗歌促进历史,但销售成本仍然持平。尽管行政成本增长了17%,但两者中的总数(不包括维修成本)仅增加了11%,均低于收入增长率。

就员工人数而言,第一季度的员工人数也从结束时减少了1,144个月第四季度。尚未排除员工的结构已由AI优化。例如,从研发人员的支出的角度来看,AI加速了渗透率,研发年的增长率为14%,比上一季度的增长率少。

融合了Meta和Google的经验,AI可以为全面的操作工作和基本代码的写作做出许多替代品。因此,在Tencent组织的庞大结构中,我们可以期望获得更多优化。

3。未来的未来空间的扩展 - 资本支出的投资前投资超出了期望

尽管对AI进行投资将在将来扩大成本和运营成本,但从长远来看,Tencent对AI的投资可能具有更高的输入输出比。另一方面,目前站在AI上进行投资也是一项防御性投资,以确保腾讯目前在移动互联网上的立场。

第一个四分之一的资本支出R是27.5 Bilyon,他超过了市场期望和正常的扩张节奏(在国外确定大型公司,在年度计划节奏之后的年初进行投资)。据该公司称,尽管没有排除在升级芯片购买限制之前继续预先购买的可能性,但根据内部需求,投资将不断变化 - 表明需求强劲。

7。预计重返增长将抵消主要股东减少其持股的压力

最后,让我们看一下转售和销售情况。自从最终财务报告披露以来两个月,由于无法在沉默期间重新建立雇员,腾讯的股份总数净增加。同时,Panguthe股东的股票减少并没有削弱,在两个月内出售了近3200万股,其股份的股份跌至23.3%,下降到23.3%,下跌了0.37%。

在“ Tencent:从STINGY重新购买开始,超级ai是一个阴暗的情节?在》中,海豚提到这场关税战争超出了预期。当股票价格再次下降10%以上时,该公司不支持前两次危机中的股票价格(在23 25末期的新在线游戏规定(新的在线游戏规定))。

回到Sohu看看更多

5。运营效率继续支持增加的收入利润率:第一季度,收入增长率良好,收入利润率同时上升。一方面,业务结构的变化通常提高了业务货币化的效率(毛利率的综合增长)。另一方面,运营成本保持稳定且低的增长速度。例如,尽管第一季度发布了一些新游戏,但旧游戏的运营活动也很密集,但销售成本并没有上涨太多。它表明,换气游戏具有自己的品牌营销,并且具有最终的货币化效率。作为最合理游戏最多的领先公司,Tencent自然会使他的同龄人受益。

最终,与MGA股东相关的非IFR的净利润同比增长22%,收入额最多为24%。但是,如果通过维修Ubisoft的业务产生的一个时间股权补偿中的40亿元人民币被排除在外,预计收入的真正节奏将更多。根据基本的业务收入指标,表明海豚始终受到监测,在不包括育碧整合的影响之后,年度的实际增长为22%,无视高基础和维持高增长。

6。AI继续投资:关于现金流量和资本分配,专注于资本投资和购买。第一季度由于赚钱和广告资金的主要业务增长良好,因此运营现金的净流入已增加到769亿,这是一个很高的记录。

第一季度资本支出275亿美元超过了市场期望和正常的expancansion(确定大型海外公司,在年度计划节奏之后的年初投资)。据该公司称,尽管没有排除在升级筹码购买限制之前继续提前购买的可能性,但该公司将不断变化 - 换取 - 向内部需求施加,表明需求很强劲。同时,也将看到腾讯对超级AI的野心。就重新购买而言,Q1通常至少是一年的,主要是因为发布最后两个财务报告之间的时差很短,而在安静期间不能购买重新购买。

最终,由于越来越多的现金在第一季度保留了大量现金,净现金为9002亿,净增加超过130亿个月份。

7。列表详细财务报告数据

海豚的观点:

第一季度的表现很好,市场对游戏和广告都有一些期望。根据传感器传感器数据,特别是对于游戏业务,它几乎可以计算出营业额的增长率为25%,但市场仍然是保守的,这可能主要是由于计算转移的确认和有关督管的一些预防措施作为游戏。

此外,宏观的持续脆弱环境和第二季度之后的游戏的高基本压力也可能会选择一些资金,以防止发布财务报告,当然,最重要的是避免了第二季度指南。理解。毕竟,根据最初的25年增长希望,Tencent的当前欣赏是非GAAP P/E的17-18倍。尽管该中心低于历史中心,但随着AI投资的增加,运营成本也在增加。购买底部的最初5%的固定收入减少了一半,目前仅减少了2.5%。因此,在AI投资看到周期的正回报之前,保守基金将在短时间内犹豫。这就是海豚·金(Dolphin King)在上个季度的财务报告中提到的。

但是,通过这份财务报告,腾讯的“稳定性”超出了想象力,稳定性很可能是AI可能已经获得了内部运营的积极回报:(1)广告在压力上是无敌的。第一季度的整体环境几乎可以,但是腾讯的广告收入本身也具有很大的基本压力。但是,实际的广告收入加速了20%,而下载视频帐户率的KUOF绝对是主要的驱动力。但是,交易者通常会欣赏投资回报率。当消费量较弱时,视频帐户增加了库存,商人可以接受订单并接收订单,这进一步表明视频帐户的投资回报率有所提高。在公司的财务报告中,该公司的声明汇编:“ AI为绩效广告做出了巨大贡献”,恐怕它在这里。

从一天到一天的理解来看,微信广告的准确性始终很低,至少要低于Doongin Express。可以说,其背后的原因并不违反用户数据,或者微信本身并不欣赏商业化n广告。但是,无论原因是什么,ANG都可以帮助AI(边际改进)对微信广告的广告(它们是终极的),例如AI给Meta和Google带来的ROI变化。

(2)常绿游戏保持较高的粘合剂。自去年的游戏更正以来,变更集游戏的持续发展是腾讯所遵循的主要技术之一。但是,常绿游戏用户的粘合剂可以通过同时移动新游戏很容易受到影响,尤其是对于MOBA Games。作为一款大型游戏,弱化的受欢迎程度削弱了现有用户的体验。过去,机器人玩家的痕迹很重,但是在新一代的AI技术下,用户可能很难认识到机器人和真实人员之间的差异,并且可以长期保持高质量的吸引体验。

(3)控制趋势的运营成本。 M的三电费成本的总支出第一季度的AIN业务为375亿(不包括Ubisoft维修的影响),主要优化是销售成本和Yuanbao的史诗般的进步(一些外部促销成本),但销售成本持续同一同期。

就员工人数而言,它逐渐减少了1144个月。尚未排除员工的结构已由AI优化。例如,从研发人员的支出的角度来看,AI加速了渗透率,研发年的增长率为14%,比上一季度的增长率少。

整合 - 它在Meta和Google的经验中,AI可以为Kompergized操作活动和基本代码的写作做出许多替代品。因此,在Tencent组织的庞大结构中,我们可以期望获得更多优化。

根据腾讯智能投资的标准水平,它表明了它对AI的态度和当前的发展通过资本支出超出预期的AI业务。因此,像过去的观点一样,我们相信,即使收入和内部空间的扩大在提高AI可以带给腾腾的效率方面很难发展,但我们也可以做出一些积极的赞赏调整,例如从当前的17x P/E中看到相对积极的20x P/E。从更长的角度来看,就新一代工业价值的第一步优势而言,无论是交通,人才或管理的战略愿景和可靠性,腾讯目前都是我们当前范围内的玩家种子。

以下是详细的评论

1。可能受益于AI,微信生态系统继续扩展

在第一季度,微信使用者为140.2亿,净增加1700万个月。除了耗时效果外,还应从铸币厂和微信店里撤出微信。 QQ在一年中继续下降,并且由于春节的影响,上个月有一些回流。以下是查看QQ是否可以在包括AI后稳定流量。

在年初的Yuanbao应用程序的进步之后,Yuanbao应用程序每月超过4000万个活跃用户,但是在前2名,1.07亿豆袋和9700万款豆袋之间仍然存在差距。 4月,Yuanbao被正式与微信(以前主要是测试中的主要属于测试,直接连接到原始的Red Invelope Assistant上),因此用户可以通过Windows Windows更好地调用Yuanbao,这将有助于改善渗透率。

关于超级AI方法,AI聊天机器人只是应用程序的方向之一。从腾讯目前的战略方向来看,微信的整个身体还将根据迷你程序的呼吁来推出更聪明,更聪明的AI代理。下一个发射道路值得希望并注意。

3月,腾讯生态系统中用户时间的比例增加他每月都可以从拉动Yuanbao应用程序中受益。但是与此同时,字节系统仍然保持领先的差距。这也表明,腾讯和字节将在下一个亨利吉的最大交通入口处进行战斗。

使用服务的费用数量增加了600万次,到淡季的月份,主要是因为除了将近200万次腾讯音乐增加,并且在网上有400万次腾讯视频增加,其余的用户是中国的文献和实时广播用户。

2。常绿岛继续努力,游戏超出了期望

在第一季度,在线游戏收入为595亿,同比增长23.6%。除了“ DNF”手机游戏和“ Delta行动”的贡献之外,Evergreen Games还发挥了决定性的增长作用,超出了第一季度的期望 - 当地的Evergreen Games“ Kings'Kings'Honor”和“ Peace Pittle”和“和平Pittle”,在国外常绿游戏“野外”,“ C战”,“ C”,“ C”,“ C”,“ C C”,“ C”,“ C”,“ C”部落的睫毛”,等等。

国内当地市场增长了24.3%,他能够饲养高增长的高度。在春季庆祝活动中,“国王的荣誉”依赖于蛇皮年,并且与Sanrio IP相关,以通过AI来增强用户的体验,保持用户的粘性,并为本月设置新笔记。同时,“和平精英”的流量在主要更新后也大大增加,一直持续到4月。

海外游戏增长了22%,这也超出了预期。最初,市场期望并不高,但是Supercell避免了他们的游戏玩法,从而重生了旧游戏。

与递延收入结合使用的营业额指标可以更好地代表寻找真正需求的指标。第一季度的收入降低了22%,同比增长,近年来,IIN每月增长率高于正常水平,营业额增加了16%,这已经大大加速了COM预计到上一季度,预计将继续提供Q2SURE支持。

但是从第二季度开始,我们不禁要处理“ DNF手机游戏”红衣主教的高影响。由现有管道酌情决定,有许多由“国王荣耀世界”主持的重型储备。尽管其中大多数都有版本编号,但在预定发布之前可能存在一些差异,并且仍然不确定是否可以在今年推出。

因此,在这种增长压力下,依靠常绿游戏将更加激烈。自第二季度以来,“国王之荣”继续增加与著名IP的关系,例如Nezha。 “和平精英”还将有一个过早更新此标签,例如通过AI添加更多内容体验。

由于它们都是由旧游戏驱动的,因此腾讯的高增长也对该行业有明确的支持,这在Tencent的F速度下导致了市场第一个季度,无论是本地还是国外。

3。强大的广告和未来的加速取决于电子商务

我们都知道,在过去的两年中,随着视频帐户和迷你程序游戏的越来越多,腾讯同时面临贫困,具有广告业务的alpha逻辑。但是与此同时,尽管低基础的数字效应也会减弱,即使在视频帐户和迷你程序中,也很难防止严重的环境影响。

第一季度的一般环境几乎是强大的,但是广告经常增长了20%,这在高基础上进一步加速了。市场有一些积极的期望,但是Tencent确实表现更好。

在最后的电话中,该公司指出,增加视频帐户上传率是支持广告以维持今年不确定宏观环境的增长的主要驱动力。目前,视频帐户是第二大广告类型在微信中的收入仅为4%,实际上有很多空间,并带有短暂的视频。

但是,加载率的平稳提高也需要广告商的真钱。众所周知,电子商务交易员是最大的广告商。如今,电子商务产品部门已在微信业务集团下增加了,而IKOD也很明显。

根据公约,Dolphin Jun(仅供参考)几乎估计,第一季度的视频广告收入(主要是外部流通 +电子商务,并且两个选定的广告帐户由于净收入的认可而占比例较低)可能超过80亿,占年收入的50%以上,占广告总收入的25%。

从一天到一天的理解来看,微信广告的准确性始终很低,至少要低于Doongin Express。可以说,其背后的原因并没有太多侵犯我们er数据,或者微信本身不欣赏广告的商业化。但是,无论原因是什么,微信广告的AI(边际改进)的帮助都应该比Doukuai(他们是Pachatch)好得多,例如AI给Meta和Google带来的ROI变化。

4。Jinke击中底部,没有人急于为企业提供高增长

在第一季度,Jinke Enterprise Services一年增长了5%,显示了预期的恢复趋势。

Dolphin Jun仅将其划分,付款收入的2/3已下降和收回(确定中央银行收集的第三方基金的总数量,财务报告被揭示为同比稳定的,即持续的绩效)和企业服务(云)商业佣金和视频佣金和视频帐户等)继续加速加速。

在上次电话会议上,管理层提到当前的云业务受到供应不足的限制(主要数据中心),因此外租金的比例不大。对于有限的Allyin计算,今年将优先考虑内部需求。这也是AI路线上腾讯,阿里巴巴和百度的最大区别,主要是他们想赚钱。因此,云业务可能会继续由今年的供应供应,但我们希望明年从明年开始加速。

此外,公司服务还包括电子商务委员会(仅技术服务费)。如今,Tencent微信集团已开始建立一个电子商务产品部门,并且在过去两个季度中,微信店还专注于财务报告,因此腾讯对电子商务的战略意图已被展示。但是,技术服务费是第二,广告是真正的目的。 Teknical Service的费用尚未裁定将来将直接获释,以吸引更多的商人和服务提供商定居。

简而言之,即使存在恢复趋势,海豚也没有盲目对今年的Jinke和Enterprise Service产生如此多的乐观期望。

5。投资收入来自共享收入

关于投资的收购,Dolphin Jun基于原始指标定义,该定义在很大程度上取决于其他收入的净收入(包括根据原始意义的投资收入),以及共同冒险/综合冒险公司的两部分收入。第一季度几乎没有所有权,因此综合投资收入主要来自共享收入。

到第一季度结束时,联合/Magsagthe公司的财产达到了316亿元人民币,据计算,第一季度的腾讯的投资率为1.5%,同比增长略有上涨。从2022年到现在,它通常显示出积极的趋势。

6。提高了针对趋势的运营效率

广告第一季度的有效净利润为613亿,高于预期的597亿市场,但从运营利润利润(= =毛利的营业成本),如果40亿元人民币的一次性股本付款成本是由Ubisoft产生的ubisoft所产生的,ubisoft所产生的希望,实际运营利润与收入相关的基本利润相关的依赖的依赖的依赖的依赖的依赖,从而获得了依赖的依赖,而企业的相关范围却增长了,而企业的相关性却达到了共同的收入。每年3PCT。

让我们看看如此高利润是如何发生的:

1。结构调整以提高AOF赚钱的总体效率

游戏和广告是两家毛利率相对较高的企业,因此这两个金矿继续以很高的速度增长,毛利率和现金流量都大大提高。第一季度的毛利润率提高了3PCT,达到55.8%,这是一个很高的记录。

2。保持研发投资并提高整体运营效率

由于AI,研发成本的增长是不可避免的,但增长率并不夸张。与薪酬相关的增长仅增加了14.4%,增长率减慢。与服务器带宽相关的成本同比增长52%,这继续加速。在短时间内可能与AI相关的研发团队逐渐扩展,并且目前的确认不足。

但是,与AI投资无直接相关的管理和销售成本将有动力继续优化。第一季度的主要优化是销售成本,尽管进行了密集的演奏活动和诗歌促进历史,但销售成本仍然持平。尽管行政成本增长了17%,但两者中的总数(不包括维修成本)仅增加了11%,均低于收入增长率。

就员工人数而言,第一季度的员工人数也从结束时减少了1,144个月第四季度。尚未排除员工的结构已由AI优化。例如,从研发人员的支出的角度来看,AI加速了渗透率,研发年的增长率为14%,比上一季度的增长率少。

融合了Meta和Google的经验,AI可以为全面的操作工作和基本代码的写作做出许多替代品。因此,在Tencent组织的庞大结构中,我们可以期望获得更多优化。

3。未来的未来空间的扩展 - 资本支出的投资前投资超出了期望

尽管对AI进行投资将在将来扩大成本和运营成本,但从长远来看,Tencent对AI的投资可能具有更高的输入输出比。另一方面,目前站在AI上进行投资也是一项防御性投资,以确保腾讯目前在移动互联网上的立场。

第一个四分之一的资本支出R是27.5 Bilyon,他超过了市场期望和正常的扩张节奏(在国外确定大型公司,在年度计划节奏之后的年初进行投资)。据该公司称,尽管没有排除在升级芯片购买限制之前继续预先购买的可能性,但根据内部需求,投资将不断变化 - 表明需求强劲。

7。预计重返增长将抵消主要股东减少其持股的压力

最后,让我们看一下转售和销售情况。自从最终财务报告披露以来两个月,由于无法在沉默期间重新建立雇员,腾讯的股份总数净增加。同时,Panguthe股东的股票减少并没有削弱,在两个月内出售了近3200万股,其股份的股份跌至23.3%,下降到23.3%,下跌了0.37%。

在“ Tencent:从STINGY重新购买开始,超级ai是一个阴暗的情节?在》中,海豚提到这场关税战争超出了预期。当股票价格再次下降10%以上时,该公司不支持前两次危机中的股票价格(在23 25末期的新在线游戏规定(新的在线游戏规定))。

回到Sohu看看更多 上一篇:您很难在美国市场上击败亚马逊

下一篇:没有了

扫一扫,官方微信

|